¿Cuándo prescribe una deuda con una entidad bancaria? Guía actualizada

Saber cuándo prescribe una deuda con una entidad bancaria es clave para proteger tus derechos y tomar decisiones informadas. En España, los plazos varían según el tipo de deuda: personal, hipotecaria, tributaria…; y se pueden interrumpir a través de reclamaciones judiciales o extrajudiciales.

En este artículo explicaremos con claridad los plazos legales, cómo se interrumpe la prescripción, y que hacer si te reclaman una deuda que posiblemente haya prescrito.

¿Qué significa que prescribe una deuda?

Según el Derecho Civil un acreedor pierde la posibilidad de reclamar una deuda judicialmente si pasa un plazo determinado, aunque la deuda no desaparezca como obligación moral.

Es decir, prescribe una deuda cuando el acreedor ha dejado pasar el tiempo fijado legalmente sin reclamarla.

Tipos de deuda y sus plazos de prescripción en España

¿Cuándo prescribe una deuda bancaria de carácter personal?

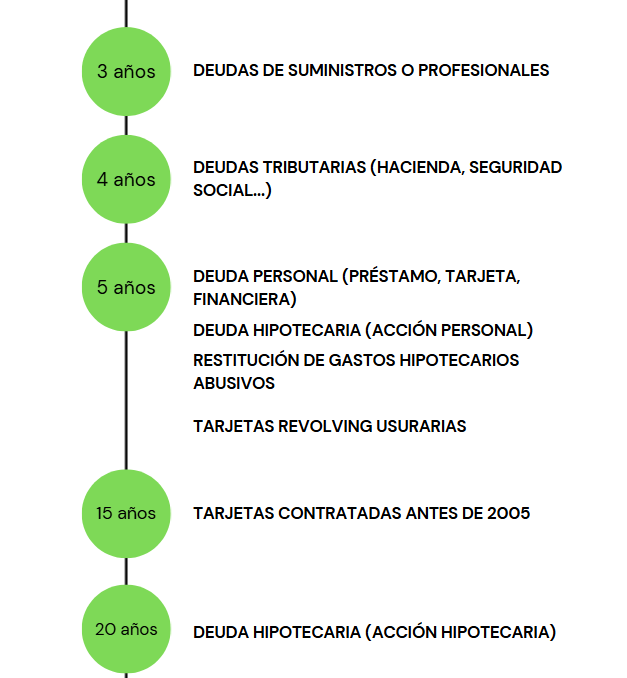

Con la reforma del Código Civil de 2015 (Ley 42/2015), el plazo general que presribe una deuda personal (préstamos, tarjetas de crédito, microcréditos) es de 5 años.

Es decir, se aplica el artículo 1964.2 del Código Civil: “acciones personales que no tengan plazo especial prescriben a los 5 años desde que puedan exigirse”.

¿Cuándo prescribe una deuda hipotecaria?

En deudas garantizadas con hipoteca, existen dos plazos distintos:

- Acción personal (reclamación de la deuda): 5 años desde su exigibilidad.

- Acción hipotecaria (ejecución para subastar el inmueble): 20 años desde que puede iniciarse la ejecución.

Otras categorías relevantes

- Deudas tributarias (Hacienda o Seguridad Social): prescriben a los 4 años.

- Deudas por suministros o servicios profesionales: suelen prescribir a los 3 años.

- Hipotecas (acción real): hasta 20 años.

¿Por qué puede parecer que nunca prescribe una deuda?

Aunque el plazo legal exista, en la práctica, es raro que una deuda llegue a prescribir. Esto se debe a que cualquier reclamación del acreedor, ya sea un burofax, un requerimiento notarial o demanda, interrumpe el cómputo del plazo, reiniciando la prescripción desde cero.

Además, la prescripción no se aplica de oficio: el deudor debe alegarla si recibe una reclamación.

¿Qué ocurre con las deudas por tarjeta de crédito o revolving?

Para tarjetas de crédito si se han contratado después del 7 de octubre de 2015, prescriben a los 5 años. Pero dependiendo del año de contratación, ha ido variando esta prescripción:

Contratadas entre 2005 y 2015: tienen como fecha de prescripción el 7 de octubre de 2020.

Antes de 2005: prescripción a los 15 años.

Aun así, al igual que con otros productos financieros, con las tarjetas, cualquier reclamación interrumpe el plazo, por lo que en la práctica no suelen llegar a prescribir.

Casos específicos: gastos hipotecarios y tarjetas revolving declaradas usura

El Tribunal Supremo y el TJUE (Tribunal de Justicia de la Unión Europea) han fijado que la acción de restitución de gastos hipotecarios abusivos prescribe a los 5 años, contando desde que el consumidor tiene conocimiento pleno de su derecho, generalmente tras sentencia firme.

Por otro lado, en tarjetas revolving declaradas usura, el Supremo determina que la acción para reclamar lo pagado de más prescribe a los 5 años, contados desde los cinco años anteriores a la reclamación extrajudicial o judicial.

¿Cómo actuar si te reclaman una deuda prescrita?

- No reconozcas la deuda. Evita responder, de manera que no puedan entender esa respuesta como una aceptación de la deuda.

- Solicita documentación al banco, para comprobar posibles interrupciones de plazo.

- Alega la prescripción como defensa en vía judicial, o responde a la reclamación destacando el plazo transcurrido.

- Consulta con un abogado especializado, ya que cada caso puede tener particularidades legales y plazos específicos.

Resumen de plazos en España

¿Cuándo prescribe una deuda?

En conclusión, la pregunta ¿Cuándo prescribe una deuda? Tiene una respuesta clara: depende del tipo de obligación. Para la mayoría de las deudas bancarias, prescribe una deuda a los 5 años, salvo casos especiales como hipotecas (20 años) o deuda fiscal (4 años).

En esencial hay que tener en cuenta que el plazo se interrumpe fácilmente si el acreedor reclama. Si te reclaman una deuda antigua, que crees que ya ha prescrito, evita reconocerla, comprueba la prescripción y defiéndete a través de ella, te recomendamos que uses una vía de defensa con apoyo legal profesional.